16 мая 25

Как автоматизация сбора обратной связи помогает компаниям удерживать клиентов и повышать эффективность процессов.

кейс

Инвитро

IDOCS: МАРКИРОВКА – интеграционное решение для передачи данных о движении товаров в систему ГИС МТ «Честный знак». Значительно сокращает время передачи данных о движении передачи передачи «Честный знак»...

кейс

Автоматизация маркировки «Честный ЗНАК»

IDOCS: МАРКИРОВКА – интеграционное решение для передачи данных о движении товаров в систему ГИС МТ «Честный знак». Значительно сокращает время передачи данных о движении передачи передачи «Честный знак»...

кейс

Инвитро

IDOCS: МАРКИРОВКА – интеграционное решение для передачи данных о движении товаров в систему ГИС МТ «Честный знак». Значительно сокращает время передачи данных о движении передачи передачи «Честный знак»...

кейс

Автоматизация маркировки «Честный ЗНАК»

IDOCS: МАРКИРОВКА – интеграционное решение для передачи данных о движении товаров в систему ГИС МТ «Честный знак». Значительно сокращает время передачи данных о движении передачи передачи «Честный знак»...

К сожалению, ничего не найдено.

Попробуйте переформулировать запрос.

дата публикации

дата публикации

11.06.25

минут

минут

15'

формат

формат

![]() статья

статья

автор

автор

На первый взгляд всё просто: купили за 100, продали за 150 — прибыль. Но в реальности товар обходится бизнесу дороже. К закупочной цене добавляются логистика, хранение, комиссии, возвраты и скрытые издержки, которые незаметно уменьшают маржу. В этой статье разберёмся, как ритейлу точно рассчитывать себестоимость, управлять ею и зарабатывать больше за счёт осознанных решений.

Себестоимость — один из ключевых показателей, который влияет на цену товара, маржу и конечную прибыль. В ритейле она включает все затраты на закупку, доставку, хранение и продажу товаров. Точный расчёт себестоимости — основа для обоснованных операционных решений.

В зависимости от целей анализа и уровня детализации, себестоимость может рассчитываться по-разному. В управленческом и бухгалтерском учете различают следующие подходы:

Отражает реальные затраты за период. Например, если «Лента» закупила 10 000 единиц товаров на сумму 500 000 рублей, то средняя фактическая себестоимость одной единицы товара составит 50 рублей.

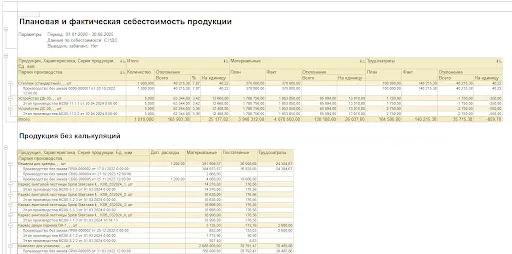

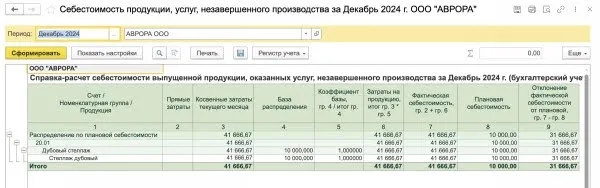

Это предварительный расчёт, основанный на прогнозах, нормативах и установленных стандартах. Она используется для планирования бюджета и анализа отклонений от фактических показателей. Например, завод по производству мебели закладывает в плановую себестоимость стула 1 200 рублей, исходя из нормативов на материалы, оплату труда и электроэнергию.

Это результат расчёта полной или частичной стоимости единицы продукции с использованием одного из подходов (фактического, планового и других). Она может использоваться как для анализа затрат, так и для ценообразования. Например, автосервис рассчитывает калькуляционную себестоимость замены масла, включая стоимость материалов, работы мастера и амортизацию оборудования.

Включает в себя все расходы на производство и сбыт: как производственные, так и коммерческие и управленческие. Это особенно важно для бизнесов с высокими непроизводственными издержками, таких как интернет-магазины. Например, если производственная себестоимость товара составляет 1 000 рублей, а на рекламу, логистику и обслуживание сайта уходит ещё 300 рублей, то полная себестоимость составит 1 300 рублей.

Учитывает только переменные расходы. Это позволяет в краткосрочном периоде оценить рентабельность конкретной продукции без учёта постоянных затрат. Например, при производстве футболки переменные расходы (ткань, пошив, упаковка) составляют 250 рублей. Именно эта сумма входит в маржинальную себестоимость, без учёта аренды помещения или зарплаты административного персонала.

Она динамична и зависит от внешних и внутренних факторов. Например, рост цен на топливо увеличивает стоимость логистики, что сказывается на стоимости товаров в крупных торговых сетях.

Изменения в объёмах закупок, колебания валютного курса, внедрение новых технологий или изменение уровня заработной платы — всё это влияет. Ритейлеры, работающие с импортной продукцией, особенно чувствительны к курсу доллара, так как закупочная цена напрямую зависит от него.

Например, сети «Магнит» и «Ашан» активно внедряют автоматизацию складов, чтобы сократить затраты на персонал и ускорить логистику. Среди распространенных способов:

Бизнесу важно понимать реальную стоимость товара. Это позволяет:

Например, если стоимость одной позиции в каталоге растёт, а цена остаётся неизменной, компания теряет прибыль. Выявив эту тенденцию вовремя, можно изменить стратегию — повысить цену или заменить поставщика.

В торговле себестоимость отражает все затраты на товар и не ограничивается только закупочной ценой. Базовая формула может выглядеть так:

Себестоимость товара = закупочная цена + транспортные расходы + складские расходы + комиссии + прочие издержки

В крупном ритейле, например, Ozon или Wildberries, в расчёт дополнительно включают: расходы на возвраты и их обработку, упаковку и переупаковку, логистику последней мили.

Зачем: точный расчёт позволяет понимать, сколько реально стоит товар, и помогает избежать убытков при планировании цен, акций или повторных закупок.

В ритейле важно не просто знать, сколько стоит товар, а правильно учитывать его стоимость в учётных системах. Разные методы расчёта себестоимости подходят для разных бизнес-моделей и товарных категорий. Ниже — ключевые подходы с пояснениями и примерами.

Этот метод основан на том, что весь товар одного наименования считается по усреднённой цене — независимо от того, по какой стоимости он был закуплен.

Средняя цена = Общая стоимость остатков / Общее количество товара

Когда применять

Метод средней себестоимости популярен благодаря своей простоте и стабильности. Его легко реализовать в 1С или ERP-системе, а также он позволяет сгладить колебания закупочных цен, что удобно при работе с большими объёмами однотипных товаров. Однако у этого подхода есть и минус: он не всегда отражает актуальную рыночную стоимость товара, особенно в условиях резких изменений цен.

Согласно этому методу, первыми списываются товары, которые поступили на склад раньше. Это особенно важно для товаров с ограниченным сроком годности или быстро теряющих актуальность.

Когда применять

Зачем: снижение риска списаний и удобство анализа остатков по срокам годности.

Используется, когда себестоимость рассчитывается на основе заранее установленных норм — расхода материалов, трудозатрат, стоимости упаковки и других ресурсов.

Когда применять: в производстве или крафтовом ритейле, где есть чёткие рецептуры или технологические карты. Например, на кондитерской фабрике: для 1 кг конфет по рецепту требуется 500 г сахара, 200 г масла и одна упаковка.

Зачем: упрощает планирование, помогает в бюджетировании и позволяет анализировать отклонения между плановыми и фактическими затратами.

Используется, когда себестоимость рассчитывается отдельно для каждого заказа. Метод подходит для ниш с индивидуальным подходом, где затраты варьируются в зависимости от требований клиента.

Когда применять: в бизнесах с кастомизацией продукции или услуг. Например: мебель под заказ, печать на одежде, индивидуальные подарочные наборы.

Зачем: позволяет точно учитывать все затраты под конкретный заказ, что особенно важно для расчёта маржи и выставления обоснованной цены.

Используется, когда товар проходит несколько этапов обработки, и на каждом из них добавляется часть стоимости. Такой подход позволяет точно распределить затраты по стадиям производства. Пример: производство одежды: Ткань → Раскрой → Пошив → Упаковка → Отгрузка

Когда применять: в собственных цехах или фулфилмент-центрах, при производстве под собственной торговой маркой.

Зачем: помогает отследить, на каком этапе формируется основная доля себестоимости, и оптимизировать процесс.

Выбор метода зависит от формата торговли, скорости оборачиваемости, наличия собственного производства и уровня автоматизации

В реальности часто используют комбинацию: например, для бакалеи — FIFO, для техники — средней себестоимости, а для индивидуальных заказов — попозиционный метод.

Грамотный учет затрат помогает точно определить себестоимость, выявить неэффективные участки и принять верные управленческие решения. Вот три ключевых подхода:

Для точного учёта затрат и расчёта себестоимости на всех этапах — от закупки сырья до продажи готовой продукции — можно использовать решения вендора 1С:

Благодаря бесшовной интеграции между ИТ-решениями 1С компании могут выстроить сквозной финансовый и управленческий учёт, оперативно видеть картину затрат и принимать решения на основе точных данных.

Себестоимость — это не просто бухгалтерский показатель. В ритейле она определяет, какую наценку можно поставить, стоит ли запускать акцию и можно ли позволить себе бесплатную доставку

Понимание реальной стоимости помогает ритейлерам быстрее реагировать на рынок, выявлять неэффективные позиции и управлять прибылью осознанно. С учётом роста конкуренции и нестабильных условий, точный и автоматизированный расчет становится критически важным инструментом.

12:00

12:00

10:00

Спасибо за заявку! Мы рассмотрим ее в ближайшее время и обязательно свяжемся с вами по телефону или email.

Документ уже отправлен на вашу почту, и вы сможете ознакомиться с ним в удобное для вас время.

Ваш запрос на материалы мероприятия отправлен.