Отечественный рынок ИТ-услуг вот уже второй год подряд падает в среднем на 30%. Ситуация, что и сказать, сложная, однако игроки не опускают руки: выигрывают на поддержке уже внедренных решений, стараются не отставать от инноваций и все больше повышают клиентоориентированность. Основными трендами этого года стали поддержка, работа с госсектором и проактивность в ведении бизнеса.

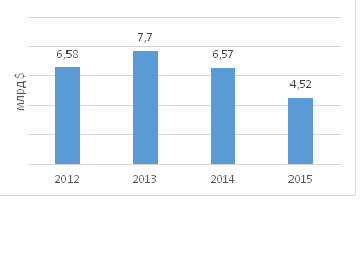

Для отечественного рынка ИТ-услуг 2015 г. стал не самым простым, хотя и менее трудным, чем прогнозировали аналитики год назад. По данным IDC, объем сектора составил $4,52 млрд. Это на 34% меньше, чем в прошлом году. Однако, по понятным причинам, в рублевом выражении был отмечен рост на 4,7%.

Аналитики отмечают, что экономический кризис, сопровождаемый падением рубля, заставил многих сократить ИТ-бюджеты, затраты на инфраструктурные проекты, в том числе, на системную интеграцию, перевести средства из капитальных проектов на операционные задачи. Фокус внимания клиентов обратился на поддержку уже внедренных решений.

Динамика российского рынка ИТ-услуг, $млрд

Источник: IDC, 2016

Интересно, что данные IDC отчасти расходятся со сделанным в конце 2015 г. прогнозом Gartner Rus, согласно которому в текущем году у 39% российских компаний ИТ-бюджеты в рублевом выражении должны были вырасти (на 31%), у 37% — остаться на прежнем уровне, и только 24% планировали сокращать расходы (на 26%).

С другой стороны, в Gartner Rus отмечают, что рост бюджетов в большинстве случаев связан с падением рубля — и только. Что же касается среднего процента от бюджета, выделяемого компаниями на внешние ИТ-услуги, то он, по мнению исследователей, остался практически без изменений: 14% (14,5% в прошлом периоде).

В качестве основных инструментов оптимизации расходов, к которым прибегают компании, аналитики перечисляют облачные вычисления, мобильные сервисы, решения в области больших данных и аналитики. Основными же потребителями ИТ-услуг по-прежнему являются финсектор, госсектор, телеком, а также производственная отрасль.

Кризис услугам по плечу

Опыт так называемой «первой волны» мирового кризиса, пожалуй, сослужил хорошую службу отечественному бизнесу. Компании стараются разумно распределять затраты и в то же время вести себя проактивно: не отставать от инноваций, проводить их тестирование в «песочницах» и отказываться, если что-то не подходит.

По словам Юрия Овчаренко, коммерческого директора компании Epam, «кризис стимулирует переход на использование более современных технологий и реализацию по-настоящему интересных идей, которые позволяют лучше бороться за клиентов с учетом снижения их платежеспособности». «Проактивные компании выживут в кризис и будут развиваться и дальше, когда рынок стабилизируется и начнется новый рост», — прогнозирует спикер.

Другие участники рынка не столь оптимистичны, однако никто не отмечает упадка в отрасли. Общее мнение таково: ИТ-инфраструктура никуда не делась, и как бы плохо ни шли дела, ее надо поддерживать. Такова, к примеру, точка зрения директора по управлению ИТ-сервисами компании «АйТи» Станислава Круглякова. «При невозможности обновления и модернизации поддержка существующих ИКТ зачастую выходит на первоочередное место, и заказчики пытаются сделать этот процесс еще более эффективным», — отмечает г-н Кругляков.

Эту тенденцию видит и Андрей Солодилов, партнер компании AT Consulting: «Среди наших заказчиков никто не умер, но все без исключения уменьшили расходы и стали крайне внимательно оценивать инвестиции». О том, что заказчики стали более аккуратными, говорит также ведущий бизнес-аналитик группы компаний Custis Елена Потапова: «Все чаще появляются запросы от клиентов на проведение предварительного анализа, оценки стоимости и проектирование».

Этот момент фиксирует также исполнительный вице-президент по продажам и операционной деятельности Maykor Павел Растопшин. По его словам, кризисные явления усиливают требования клиентов к эффективности аутсорсинга. В частности, сделан большой акцент на моделях сервиса, дающих дополнительную выгоду заказчикам как в области сокращения расходов, так и в области повышения доходов, а также на прозрачность ценообразования услуг.

Отличие в масштабах

Если говорить об отличиях российского рынка ИТ-услуг от западного, можно выделить несколько серьезных факторов. Во-первых, западный рынок более зрелый, тогда как отечественный еще далек от насыщения. Во-вторых, и это касается не только данного сектора ИТ-услуг, но и ИКТ в целом, в России наблюдается технологическое отставание. Заметно оно и в бизнес-процессах, и в моделях работы с клиентами. По словам Юрия Овчаренко, Epam, «отличие, прежде всего, в масштабах – проектов, задач, финансирования и, главное, в степени проникновения и использования тех или иных прорывных технологий. Это не новость. Опять же все еще для российского рынка ИТ-услуг характерна реализация проектов «по фиксированной стоимости» в отличие от западных стран, где гораздо более популярна модель «фактических затрат» как более гибкая и более эффективная в условиях постоянно меняющегося рынка и мира».

По наблюдениям Игоря Литвинова, руководителя отдела системной архитектуры компании «Ланит-Интеграция», также важен и другой фактор. «В сфере российского бизнеса крайне низка инвестиционная активность, а процесс внедрения и развития ИТ непосредственно связан с инвестициями. Вследствие высокого уровня зависимости от государства роль свободного рынка не так высока, как на Западе», — резюмирует спикер.

Значительную разницу в бизнес-моделях отмечает Дмитрий Исаев, руководитель департамента сервисных услуг и технической поддержки управления сервисов группы компаний Softline: «Прежде всего мы видим отличие в этапе планирования. Для западных рынков характерен очень тщательный подход к проектированию решения, проработке рисков, ограничений, состава участников проектных команд, методик управления изменениями в проекте. Подход многих российских компаний несколько иной: «Вот у нас есть общая концепция. Быстро стартуем! В процессе разберемся». Зачастую это приводит к сложностям на стадии реализации, либо даже завершения проекта, когда заказчик начинает получать первые результаты, и эти результаты расходятся с его ожиданиями».

Различие в восприятии бизнесом ИТ и роли ИТ-директоров подчеркивает президент группы «Астерос» Юрий Бяков: «Если на Западе роль ИТ как функции давно перестала рассматриваться исключительно как статья расходов, то в нашей стране ИТ-директор далеко не всегда является участником формирования стратегии бизнеса, управления информационными рисками, формирования доходной части бюджета». Кроме того, продолжил г-н Бяков, на развитие ИТ-отрасли нашей страны оказывают сильное влияние такие факторы, как «зависимость от зарубежных вендоров, волатильность национальной валюты, существование или даже выживание в условиях санкций и перманентный кадровый голод».

Своего рода итог подводит Павел Адылин, исполнительный директор входящей в группу «Ланит» компании Artezio: «Западный ИТ-рынок, в том числе рынок разработки ПО, продолжает динамично развиваться. При этом российский ИТ-рынок просел в реальном выражении не менее чем на 20%. Очевидно, в этом и есть главное отличие. Отечественный бизнес сталкивается с нехваткой ИТ-бюджетов у заказчиков и их нежеланием инвестировать в ИТ».

Развивает мысль Антон Чехонин, генеральный директор «Норбит» (группа «Ланит»): «Основная специфика российского рынка ИТ-сервисов состоит в том, что сегодня на нем почти не востребованы долгосрочные стратегии развития. Кроме того, в отличие от Запада, ориентированного на наращивание выручки, большинство компаний в России нацелены на экономию средств».

Демпинг вредит репутации

Интересно, что даже в достаточно сложных условиях кризиса неотъемлемым качеством отечественного рынка ИТ-услуг является жесткая конкуренция. У каждой успешной компании свои рецепты выживания в такой ситуации, причем демпинг не считается чем-то заслуживающим уважения, поскольку бизнес, занижающий стоимость своих услуг, несомненно, «доберет» на чем-то еще: например, на трудоемкости работ, на необходимых доработках и так далее. Основными сильными сторонами традиционно считаются прозрачность отношений с клиентом и мотивированность на результат.

Как рассказал CNews заместитель председателя правления ЦФТ Андрей Фомичев, «рецепт для работы в высоко конкурентной среде и в условиях экономической нестабильности – это максимальная диверсификация бизнеса с сохранением своего профиля как поставщика ИТ-услуг, а также гибкие стратегии взаимодействия с заказчиками».

Руководство «Компьюлинка» ставит во главу угла репутацию компании. «Наш рецепт – не позволять финансовым ограничениям проекта влиять на качество работ, иначе говоря, мы следуем принципу «работай как надо, и будь что будет»»,— отмечает Александр Белов, директор департамента системных инженеров группы компаний.

Демпинговый характер многих SLA-контрактов подчеркивает — и не одобряет — Михаил Головачев, заместитель генерального директора компании «Амтел-Сервис»: «Следует понимать, что при средней маржинальности сервисных проектов в 20-40%, соглашаясь работать за стоимость в 2 раза ниже рынка, аутсорсер будет достигать экономии за счет качества услуг, сокращая объем необходимых работ, либо используя менее квалифицированный персонал».

Как полагает директор компании «Форс – Центр разработки» Степан Томлянович, демпинг не может стать серьезным оружием конкуренции. «Конкурентоспособность складывается из двух элементов: цены и качества, — отмечает он. — Добиться высокого качества ИТ-услуг можно, только очень хорошо изучив реальные потребности клиента. Это, кстати, часто приводит и к снижению общего «размера чека».

«Не все определяется ценой. Есть уникальные решения, редкие умения, позволяющие реализовать бизнес-задачу, которая обеспечит возврат инвестиций. Наш рецепт — набор уникальных возможностей и специалистов, профессионализм, репутация», — развивает эту мысль заместитель генерального директора, директор департамента по работе со стратегическими заказчиками «Инлайн Груп» Борис Коновалов.

Итог подводит председатель совета директоров группы Optima Андрей Шандалов: «Значительное уменьшение цены обслуживания уменьшает прибыль, что, в свою очередь, не позволяет поддерживать предоставляемые услуги на должном уровне. Особенно это будет актуально при увеличении курса валют: чтобы прибыль осталась у исполнителя, придется неминуемо снижать уровень сервиса. Недовольны останутся все: и заказчик, и исполнитель».

География — это не сложно

Серьезную роль в формировании конкурентоспособности играет и возможность работать в условиях географической распределенности страны. Отметим, что большинство представителей ИТ-компаний оценивают влияние этого фактора на свою работу как положительное.

Однако есть и проблемы, рассказывает Дмитрий Савельев, менеджер по развитию бизнеса Сервисного центра компании «Инфосистемы Джет»: «Сложности возникают в первую очередь при работе с компаниями, которые имеют широкий географический охват и предъявляют единые требования к уровню SLA для всех своих структур и объектов – в соответствии с корпоративными стандартами и независимо от их расположения».

Павел Горянский, генеральный директор «Консист Бизнес Групп» резюмирует: «Успешно развивающаяся ИТ-компания в России должна уметь адекватно поддерживать коммуникации с территориально-распределенными клиентами, грамотно работать с командировочными затратами, развивать региональные офисы и качественно работать с удаленными проектными командами».

Кому нужны ИТ-услуги

Как уже упоминалось, в плане спроса на ИТ-услуги в России (да и во всем мире) держат первенство гос- и финсектор, промышленность и телеком. Эта картина, к слову сказать, наблюдалась и прошедшем периоде, так что с этой точки зрения изменений в секторе нет.

Данный тезис подтверждает Сергей Кузьмин, президент «Энвижн Груп»: «Телекоммуникации, государственные структуры и финансовый сектор по-прежнему лидируют, несмотря на смену инвестиционных приоритетов и ощутимое сокращение бюджетов. Наблюдается также повышенный интерес к автоматизации производства».

По мнению Светланы Вронской, директора по маркетингу «Корус Консалтинг», «по-прежнему основными потребителями ИТ-услуг в России остаются телекоммуникационные компании, ритейлеры, а также организации из сферы финансовых услуг. Связано это с тем, что в этих индустриях уровень конкуренции за каждого клиента традиционно выше, чем в других секторах».

Госсектор: всплеск спроса

Итак, одним из секторов, где наиболее востребованы ИТ-услуги, является госсектор. Эта тенденция проявляется не только в России, но именно здесь в результате государственной политики импортозамещения спрос на построение собственных информационных систем и их поддержку является особенно острым.

Сам же сектор ИТ-услуг, возможно, является наиболее адаптивным к политике импортозамещения. Среди отечественных разработок есть такие, которые, не опасаясь за результат, позволяют управлять предприятием, аналитикой, цифровыми или портальными решениями.

Как рассказал первый заместитель генерального директора компании «Совзонд» Михаил Болсуновский, «органы государственной власти и предприятия госсектора создают собственные федеральные и региональные геопорталы, а это, безусловно, обеспечивает развитие рынка ИТ-услуг». Среди проектов такого плана спикер выделил ресурсы Росреестра (геопортал «Инфраструктура пространственных данных РФ» и «Публичная кадастровая карта»), Минсельхоза России («Атлас земель сельскохозяйственного назначения»), а также геопортал «Роскосмоса».

Валерий Никитин, технический директор компании «Техносерв» также отмечает нарастание интереса к ИТ в госструктурах. По его словам, «запрет на закупку зарубежных товаров, программного обеспечения или услуг, если аналогичные включены в реестр российского ПО, значительно повлияло на ИТ-стратегии государственных организаций и госкомпаний, заказы которых составляют существенную долю ИТ-рынка».

Некоторые игроки, однако, пока не почувствовали влияния данного тренда на свой бизнес. Делится наблюдениями Дмитрий Исаев, Softline: «По итогам 2015 года мы не заметили существенного смещения спроса со стороны госсектора с закупок иностранного оборудования и ПО на закупку аналогичных ИТ-сервисов. Это связано как с тем, что на 2015 год закупки оборудования и ПО импортных производителей были изначально предусмотрены в бюджетах госорганов, так и с тем, что многие чиновники всерьез не верили в то, что будут приняты столь радикальные меры по переходу на отечественного производителя. Мы ожидаем, что уже начиная с 2017 года ситуация будет меняться».

Как живут услуги

По словам многих игроков рынка российского рынка ИТ-услуг, основным трендом завершающегося года является определенная перестройка сознания как ИТ-компаний, так и их клиентов. Единственным способом не только сохранить свой бизнес, но и выиграть является очень аккуратное отношение к инвестициям, сочетающееся с определенной смелостью вложений в инновации. Среди инструментов, инвестиции в которые окупаются быстро и безусловно, игроки сектора называют ИТ-сервисы, предлагаемые через «облако», решения для аналитики, причем в идеале такое решение должно быть «свободным», а не проприетарным. В качестве выигрышной методологии называют Agile. При этом надо отметить, что повысившаяся в результате падения рубля стоимость западного ПО зачастую отталкивает клиентов от его приобретения.

Итак, самый глобальный тренд заключается в «ломке» сознания игроков ИТ-рынка. По мнению Бориса Бобровникова, генерального директора компании «Крок», «заказчики перестали мыслить категориями «надо купить сервер» и переводят разговор в русло «SLA работы ИТ». Повышение эффективности бизнеса вышло на первый план, и в решениях по внедрению того или иного продукта принимают участие конечные пользователи систем.

Полная диджитализация

По всей видимости, будущее сектора ИТ-услуг, по крайней мере, в среднесрочной перспективе достаточно радужно. Бизнес все больше внедряет цифровые технологии, углубляется проникновение в бизнес-процессы методологии Agile, причем это касается не только ИТ. Основными — наиболее востребованными — ИТ-инструментами будут виртуализация и интернет вещей. С экономической точки зрения, медленный рост отрасли начнется в 2017 г.— так полагают эксперты сектора.

Волна цифровой трансформации захватила финансовый сектор, ритейл, FMCG, индустрию путешествий и другие наиболее динамичные и восприимчивые к инновациям отрасли. Отслеживание потребителя и его поведения (через геолокацию, использование wi-fi и т.д.), омниканальное интерактивное взаимодействие, формирование адресных предложений, управление лояльностью – эти задачи стоят во главе угла в большом количестве ИТ-проектов.

Если говорить об основных экономических и политических факторах, влияющих на рынок ИТ-услуг, то они вряд ли претерпят серьезные изменения в следующем году. Среди них следует назвать импортозамещение и усиление государственного регулирования. Оптимизация бюджетов на ИТ продолжится. Основной фокус внимания клиентов будет направлен на обеспечение информационной безопасности и те ИТ-инструменты, о которых мы говорили выше: виртуализацию, интернет вещей, решения для достижения большей клиентоориентированности.

Что касается объема сектора ИТ-услуг, то, по мнению экспертов рынка, он существенно не изменится. Возможен рост на 5-10% в рублях для компенсации расходов на поддержку и сопровождение ИТ, поскольку в этих нишах по-прежнему велика зависимость от зарубежного аппаратного и программного обеспечения.

Материал опубликован на портале CNews, декабрь 2016

в Telegram

Читать другие материалы по теме